作者: 兆光科技 发布时间: 2026/07/16 点击: 4791次

借此让读者对中国半导体IP行业有更全面、更深刻的认识,助力半导体IP行业发展。

九层之台,起于累土。半导体IP作为半导体产业精细化的结果,其以可复用的模式形成风险共担、利益共享的生态圈,使得用户能专注自身优势价值的创新性,令低成本创新成为可能。

半导体IP作为半导体产业精细化的结果,其以可复用的模式形成风险共担、利益共享的生态圈,使得用户能专注自身优势价值的创新性,令低成本创新成为可能。

近年来半导体国产化的迫切性已是老生常谈,而半导体IP作为半导体产业链上游的关键一环,其自主可控的重要性更是不言自明。本报告将介绍中国半导体IP行业发展概况、剖析细分领域特点、展现优秀企业案例以及推断未来趋势,借此让读者对中国半导体IP行业有更全面、更深刻的认识,助力半导体IP行业发展。

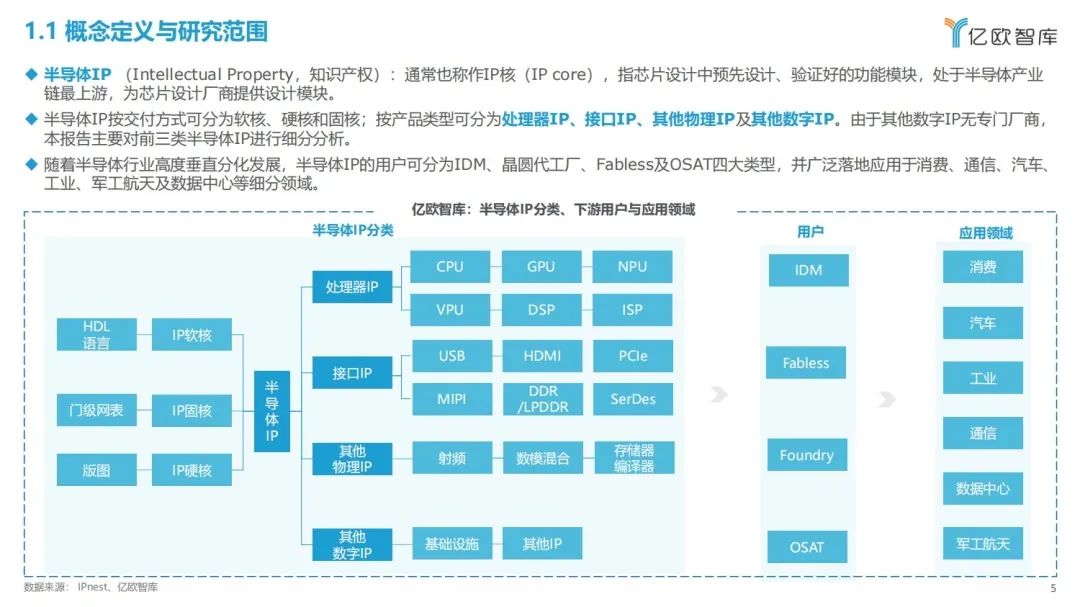

半导体IP (Intellectual Property,知识产权),通常也称作IP核(IP core),指芯片设计中预先设计、验证好的功能模块,处于半导体产业链最上游,为芯片设计厂商提供设计模块。其按产品类型可分为处理器IP、接口IP、其他物理IP及其他数字IP,本报告主要对前三类半导体IP进行细分分析。

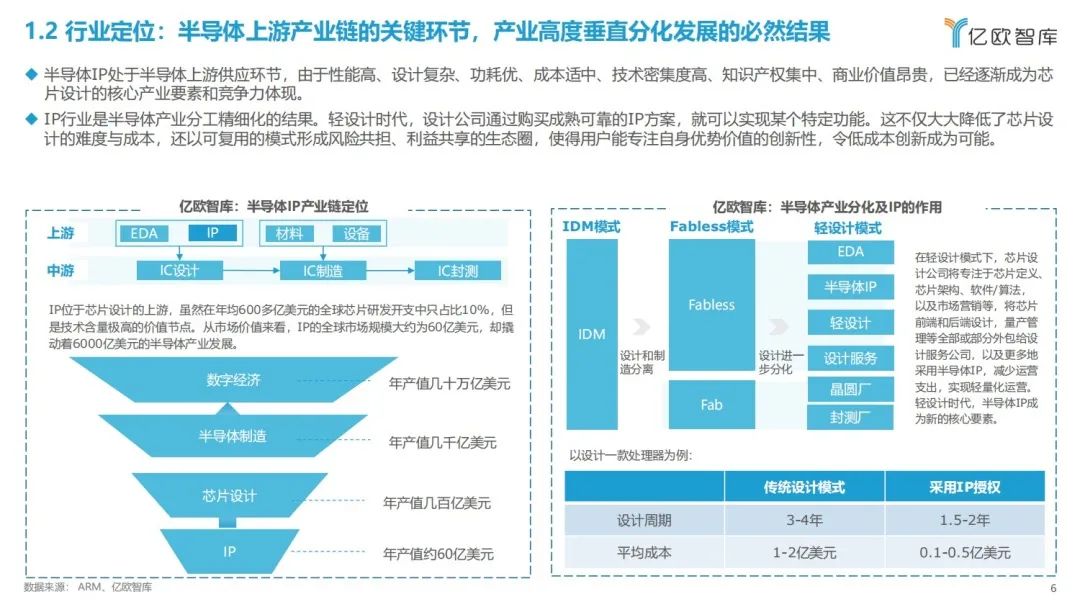

半导体IP处于半导体上游供应的关键环节,已经逐渐成为芯片设计的核心产业要素和竞争力体现。半导体作为高度垂直分工的产业,IP正是产业分工精细化的结果。轻设计时代,设计公司通过购买成熟可靠的IP方案,就可以实现某个特定功能,这不仅大大降低了芯片设计的难度与成本,还以可复用的模式形成风险共担、利益共享的生态圈,使得用户能专注自身优势价值的创新性,令低成本创新成为可能。

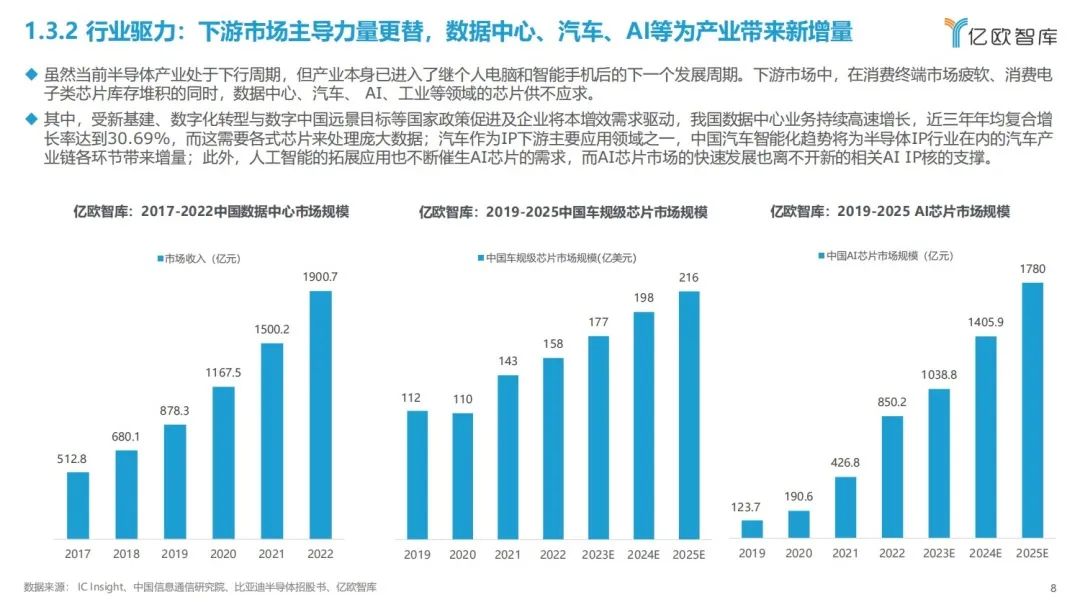

摩尔定律下,先进工艺节点在提高芯片单位面积性能、降低单位成本的同时,也大幅提升了芯片的设计成本和设计风险。为此,芯片设计公司出于降低成本、平摊风险与加速产品上市的考量,更多地使用经过验证的半导体IP。近年来,随着下游市场主导力量更替,在消费终端市场疲软、消费电子类芯片库存堆积的同时,数据中心、汽车、 AI、工业等领域的芯片供不应求,下游市场驱力更迭也催生了新的IP需求。

IP行业于90年代开始快速发展,行业主要玩家几经更迭,现格局市场竞争格局渐稳,行业高度集中,CR3与CR10分别高达66.2%和79.3%。但由于IP核的定制化特性,规模小的公司获得部分细分市场的核心知识产权及应用后,快马加鞭也能在市场占得一席之地,保证其正常的运营能力和持续的盈利能力。

因此,亿欧智库从IP完备度、生态能力及差异化特性三大指标来评估IP厂商。其中,IP完备度越高、生态能力越强,则厂商竞争能力越强;但后发者可以通过聚焦某一细分领域来抓住差异化特性,从而获得竞争优势,后来居上。

根据亿欧智库调研, 半导体IP与以芯片设计为主的下游客户的撬动比值为1:100。经测算2022年中国半导体IP市场规模达119亿元,至2025年预计达198.8亿元,2018-2025年预计年复合增长率为20%,增速超过全球半导体IP市场规模。

虽2022年后半导体产业进入下行周期,但并未对上游IP产生过大波动。一方面因为IP本身的营收模式使得已授权的盈利空间仍然存在,另一方面诸如汽车、AI、大数据等新兴市场的需求涌现继续抬升IP价值。尤其对于中国市场而言,背靠广阔下游市场以及国产化的自主可控的要求下,中国半导体IP的市场空间广阔。

从产品衡量要素来看, 除去衡量IP厂商的IP完备度、生态能力及差异化特性外,半导体IP衡量要素还涉及四大分析维度:技术能力、量产能力、服务能力及抗风险能力;

由于国产IP产品品类较少且分布不均,竞争格局尚不明朗,难以进行细化指标评估。总体而言,当前国产IP在自主可控、技术水平、工艺节点覆盖能力、行业标准等方面与国际厂商相比较弱,随着国产化需求推动、背靠本土广阔市场等优势,以及人才水平、技术水平提升,国产IP的发展仍有广阔空间。

从营收模式来看, IP营收模式为前期授权(License)与后期版税(Royalty)。海外龙头公司均采用收取IP授权费与版税的营收模式,国内半导体IP公司除了采取类似的收入模式外,还基于独立设计IP提供芯片定制服务。海外龙头公司业务模式成熟、客户稳定,其业务收入主要来源于版税;而国内IP厂商尤其是新兴厂商,进入市场晚,业务收入仍以授权费为主。

从细分产品来看,处理器IP在过去十年中,受智能手机/移动手机的井喷式普及使得其IP份额得到迅速增长。未来预计处理器IP将继续占据最大市场份额,但占比将逐渐下降。当前处理器IP垄断于以ARM为主的海外龙头中,尤其在CPU IP、GPU IP上国产IP占比极小。究其原因,国产IP主要面临技术壁垒、生态壁垒、产品壁垒三大发展痛点。

接口IP现已成为市占率第二的IP种类。据IPnest预测,2025年接口IP市占率有望超过CPU成为增速最快IP品类,其中主要增量来源于数据中心关联度较高的PCIe IP、DDR IP以及以太网/D2D。当前国产IP中接口IP布局企业多、产品类型较为丰富,且部分企业全球市占率能位列前三。但由于布局晚、技术壁垒高、生态链不成熟等一系列原因,国产接口IP发展面临者标准化协议、工艺制程移植能力以及验证量产落地等困境。但在产品高速增长以及巨大本土市场的支撑下,国产接口IP曙光已现。

此外,物理IP重要性日渐凸显,越来越多的物理IP被集成进芯片中,其性能、成熟度也随着在芯片产品的大规模量产中得到反复验证和优化而不断提高,商业价值愈加凸显。据IPnest数据,2021年其他物理IP市场规模达8.93亿美元,同比增长24.17%。一方面,随着芯片功能愈加复杂,系统级芯片中物理IP数量和类型不断增加;另一方面,物联网时代的到来,物联网芯片的集成度日益提升。此外,物理IP也得到越来越多的芯片设计公司、系统级厂商等用户重视。

本报告基于半导体产业链上下游各个关键环节与要素,涵盖了公司规模、团队背景、技术水平、营收能力、发展潜力、知名度等几大核心维度,并结合专家访谈、深度调研等方法,最终确定入选本报告优秀企业案例。入选企业作为半导体IP各个细分赛道兼具实力与潜力的创新型企业,既是树立标杆企业以嘉奖鼓励,也是为产业及相关技术的落地部署与应用提供借鉴经验。具体企业如下:

芯耀辉作为中国领先的专注先进工艺的IP企业,致力于先进工艺国产半导体IP的研发和服务,突破“卡脖子”技术,完善先进半导体工艺国产IP生态链。凭借IP产品质量好、稳定性高、兼容性强、跨工艺、可移植等独特的价值和技术优势,以及强大的本地化支持服务,服务于包括高性能计算、数据中心、智能汽车、5G、物联网、人工智能、消费电子等数字社会的各个重要领域。

中茵微电子(南京)有限公司是一家专注于做先进制程工艺IC设计,致力于IP自主研发和服务、赋能芯片设计和SoC定制解决方案的技术平台公司,主要面向高性能计算、数据中心、5G通信、人工智能、汽车电子等企业级领域。

赛昉科技(StarFive) 成立于2018年,是一家具有独立自主知识产权的本士高科技企业,提供全球领先的基于RISC-V 指令集的CPU IP、SoC平台、开发板等系列产品和解决方案,是中国RISC-V 软硬件生态的领导者。

芯原微电子是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。在芯原独有的芯片设计平台即服务(Silicon Platform as a Service, SiPaaS)经营模式下,通过基于公司自主半导体IP搭建的技术平台,芯原可在短时间内打造出从定义到测试封装完成的半导体产品,为包含芯片设计公司、半导体垂直整合制造商 (IDM)、系统厂商、大型互联网公司和云服务提供商在内的各种客户提供高效经济的半导体产品替代解决方案。业务范围覆盖消费电子、汽车电子、计算机及周边、工业、数据处理、物联网等行业应用领域。

以下是报告节选正文内容:

标签: 半导体IP

版权申明:本站文章部分自网络,如有侵权,请联系:hezuo@lyzg168.com

特别注意:本站所有转载文章言论不代表本站观点,本站所提供的摄影照片,插画,设计作品,如需使用,请与原作者联系,版权归原作者所有

输入您的联系信息,我们将尽快和你取得联系!

Tel:18623768730

企业QQ:210603461

Emile:hezuo@lyzg168.com

地址:洛阳市西工区王城大道221号富雅东方B座605室

网站:https://www.lyzg168.com

我们的微信

关注兆光,了解我们的服务与最新资讯。

Copyright © 2018-2025 洛阳兆光网络科技有限公司

豫公网安备41030302000813号

豫ICP备18025879号

豫公网安备41030302000813号

豫ICP备18025879号